1. Fundamentos da Gestão Financeira para Pequenas Empresas

A gestão financeira empresarial compreende o conjunto de atividades administrativas envolvendo planejamento, análise e controle das finanças de uma organização. Para pequenas e médias empresas, uma boa gestão financeira é a diferença entre prosperar ou fechar as portas.

Pesquisas recentes mostram que cerca de 42% dos empreendedores que fecharam seus negócios não haviam feito nenhuma capacitação em gestão financeira, enquanto entre as empresas sobreviventes esse percentual era de apenas 15%. A diferença de 27 pontos percentuais demonstra o impacto direto do conhecimento financeiro na sobrevivência empresarial.

Fonte: Agência Brasil/Sebrae (2025)1.1. Por que a Gestão Financeira é Crucial para PMEs

Diferentemente de grandes corporações, as PMEs geralmente possuem recursos limitados e menor capacidade de absorver prejuízos. Por isso, precisam de controle financeiro ainda mais rigoroso. Uma gestão financeira eficiente permite:

- Identificar gargalos e oportunidades de economia - redução média de 20% em custos operacionais

- Tomar decisões baseadas em dados, não em intuição - aumento de precisão em previsões financeiras

- Planejar investimentos com segurança - redução de 35% no risco de falhas em novos projetos

- Garantir capital de giro para operações diárias - evitando empréstimos emergenciais de alto custo

- Preparar-se para sazonalidades e imprevistos - criando reservas estratégicas

🔑 Ponto-chave: Empresas que implementam controles financeiros adequados têm chance 3x maior de obter financiamentos com taxas mais favoráveis, acelerando seu crescimento.

1.2. Ciclo Financeiro: Entenda o Coração do Seu Negócio

O ciclo financeiro representa o tempo entre o desembolso inicial para produção/compra e o recebimento pela venda. Quanto maior esse ciclo, mais capital de giro a empresa precisa para manter suas operações sem comprometer a liquidez.

O ciclo financeiro é composto por:

- Ciclo operacional: período entre a compra de insumos e o recebimento das vendas (normalmente 30-90 dias para PMEs)

- Prazo médio de estocagem: tempo que os produtos ficam no estoque (meta ideal: redução de 15% ao ano)

- Prazo médio de pagamento: tempo negociado para pagar fornecedores (estratégia: estender sem comprometer relacionamentos)

- Prazo médio de recebimento: tempo para receber dos clientes (meta: reduzir em 20% com políticas eficientes)

Entender e otimizar esse ciclo é fundamental para a saúde financeira da empresa.

2. Fluxo de Caixa: O Termômetro da Saúde Financeira

O fluxo de caixa é um instrumento de gestão financeira que monitora todas as entradas e saídas de dinheiro da empresa em um determinado período. É considerado o principal termômetro da saúde financeira do negócio, fornecendo uma visão clara da liquidez atual e projetada.

2.1. Tipos de Fluxo de Caixa

Existem diferentes abordagens para o fluxo de caixa, cada uma com seu propósito específico na análise financeira completa:

- Fluxo de caixa operacional: registra movimentações relacionadas à atividade principal da empresa (vendas, compras, pagamento de funcionários, impostos operacionais)

- Fluxo de caixa de investimentos: monitora recursos destinados a investimentos de longo prazo (compra de equipamentos, imóveis, expansão)

- Fluxo de caixa de financiamentos: acompanha operações como empréstimos, pagamento de dividendos e aportes de capital

Para pequenas empresas, o fluxo de caixa operacional é o mais importante no dia a dia, pois reflete diretamente a capacidade do negócio de se manter com suas próprias operações. Como destaca o Sebrae, "o fluxo de caixa deve ser utilizado como controle e, principalmente, instrumento na tomada de decisões".

🔑 Ponto-chave: Empresas que acompanham seu fluxo de caixa diariamente têm 64% menos chances de enfrentar problemas de liquidez comparadas às que fazem apenas controle mensal.

2.2. Como Elaborar um Fluxo de Caixa Eficiente

Um fluxo de caixa bem estruturado deve:

- Registrar todas as movimentações: mesmo valores pequenos devem ser contabilizados (inclusive reembolsos e despesas menores)

- Categorizar corretamente: separar despesas fixas, variáveis, investimentos e receitas por tipo de produto/serviço

- Ser atualizado regularmente: idealmente diariamente ou semanalmente para maior precisão

- Projetar cenários futuros: com base em histórico e previsões, criando cenários otimistas, realistas e pessimistas

- Incluir reservas para imprevistos: recomenda-se 10-15% do faturamento mensal como contingência

2.3. Interpretando os Resultados do Fluxo de Caixa

Após elaborar seu fluxo de caixa, é importante interpretá-lo corretamente para tomar decisões estratégicas:

- Fluxo positivo: indica que a empresa gerou mais caixa do que consumiu, podendo investir ou formar reservas (oportunidade para expansão ou remuneração de sócios)

- Fluxo negativo: sinaliza que a empresa está consumindo mais recursos do que gera, exigindo atenção imediata (análise de custos, revisão de políticas de recebimento)

- Fluxo zerado: demonstra equilíbrio, mas sem margem para imprevistos ou crescimento (precisa de otimização para criar superávit)

Mais importante que o resultado pontual é a análise da tendência. Um fluxo negativo em um mês de investimentos planejados pode ser normal, mas vários meses consecutivos de fluxo negativo indicam problemas estruturais no negócio que precisam ser identificados e corrigidos rapidamente.

"Faturamento é vaidade, lucro é sanidade, mas caixa é realidade." Esta frase popular no meio empresarial ressalta a importância do fluxo de caixa sobre outros indicadores. Uma empresa pode ter alto faturamento e até mesmo lucro contábil, mas quebrar por falta de caixa.

Links úteis sobre fluxo de caixa:

3. DRE: Entendendo a Demonstração de Resultados

A Demonstração do Resultado do Exercício (DRE) é um relatório contábil que apresenta o desempenho financeiro da empresa em um determinado período, geralmente trimestral ou anual. Diferentemente do fluxo de caixa, a DRE trabalha com o regime de competência, registrando receitas e despesas quando ocorrem, independentemente do pagamento ou recebimento.

🔑 Ponto-chave: A DRE revela a verdadeira lucratividade do negócio, permitindo identificar quais produtos, serviços ou unidades são realmente rentáveis. Empresas que analisam sua DRE trimestralmente conseguem ajustar estratégias 40% mais rapidamente que concorrentes.

3.1. Estrutura Básica da DRE

Uma DRE tradicional segue esta estrutura hierárquica que permite análises em diferentes níveis:

- Receita bruta: total de vendas realizadas no período (100%)

- (-) Deduções: impostos sobre vendas, devoluções, abatimentos (geralmente 15-30% para PMEs)

- (=) Receita líquida: receita bruta menos deduções (70-85% da receita bruta)

- (-) Custo das mercadorias vendidas (CMV): custo direto dos produtos/serviços (meta ideal: máximo 40-50% da receita líquida)

- (=) Lucro bruto: receita líquida menos CMV (meta saudável: mínimo 40% da receita líquida)

- (-) Despesas operacionais: administrativas, comerciais, marketing (controle rígido para manter abaixo de 30% da receita líquida)

- (=) Lucro operacional: lucro bruto menos despesas operacionais (meta: acima de 15% da receita líquida)

- (+/-) Resultado financeiro: receitas financeiras menos despesas financeiras (juros, tarifas bancárias)

- (=) Lucro antes do IR: lucro operacional ajustado pelo resultado financeiro

- (-) Imposto de Renda e CSLL: tributos sobre o lucro (varia conforme regime tributário)

- (=) Lucro líquido: resultado final após todos os custos e impostos (meta saudável para PMEs: acima de 10%)

3.2. Principais Indicadores Extraídos da DRE

A DRE permite calcular diversos indicadores essenciais para análise de desempenho:

- Margem bruta: (Lucro bruto ÷ Receita líquida) × 100 - avalia eficiência da produção/compras

- Margem operacional: (Lucro operacional ÷ Receita líquida) × 100 - mede eficiência operacional

- Margem líquida: (Lucro líquido ÷ Receita líquida) × 100 - indica rentabilidade final

- EBITDA: Lucro antes de juros, impostos, depreciação e amortização - demonstra geração de caixa operacional

Estes indicadores ajudam a entender a eficiência operacional da empresa, sua capacidade de gerar lucro e como se compara a concorrentes do mesmo setor. Uma boa prática é comparar seus indicadores com médias setoriais, disponíveis em relatórios específicos por segmento.

3.3. DRE vs. Fluxo de Caixa: Entendendo as Diferenças

| Característica | DRE | Fluxo de Caixa |

|---|---|---|

| Regime | Competência (quando ocorre) | Caixa (quando paga/recebe) |

| Finalidade | Medir lucratividade e desempenho | Medir liquidez e disponibilidade |

| Temporalidade | Geralmente trimestral ou anual | Diário, semanal ou mensal |

| Depreciação | Considerada (não é saída de caixa) | Não considerada (não afeta caixa) |

| Investimentos | Não aparecem diretamente (apenas depreciação) | Aparecem como saídas totais no momento do pagamento |

| Utilidade para gestão | Análise estratégica e planejamento de longo prazo | Gestão diária e planejamento de curto prazo |

É fundamental compreender que uma empresa pode ser lucrativa (DRE positiva) e ainda assim enfrentar problemas de caixa, ou vice-versa. Por isso, ambas as análises são complementares e igualmente importantes para uma visão completa da saúde financeira.

Uma metáfora útil: o fluxo de caixa é como sua conta bancária pessoal (quanto dinheiro entra e sai no dia a dia), enquanto a DRE é como um balanço anual que mostra se você está realmente prosperando financeiramente no longo prazo, considerando patrimônio, investimentos e depreciações.

4. Gestão de Contas a Pagar: Organização e Estratégias

A gestão eficiente de contas a pagar é crucial para garantir que todos os compromissos financeiros da empresa sejam honrados no prazo, evitando juros, multas e danos à reputação da empresa junto a fornecedores e parceiros. Além disso, uma gestão estratégica pode otimizar o uso dos recursos financeiros disponíveis.

🔑 Ponto-chave: Empresas com processos estruturados de contas a pagar reduzem em até 15% os gastos com juros e multas por atrasos, além de conseguirem melhores negociações com fornecedores pela pontualidade.

4.1. Organizando o Contas a Pagar

Um sistema eficiente de contas a pagar deve seguir estes princípios fundamentais:

- Centralização: todas as contas devem ser registradas em um único sistema, eliminando controles paralelos

- Categorização: despesas fixas, variáveis, investimentos e tributos devem ser separados para análise detalhada

- Priorização: estabeleça níveis de prioridade para pagamentos em caso de limitação de caixa (impostos, folha, fornecedores-chave)

- Calendarização: organize os pagamentos por data de vencimento, com alertas antecipados

- Documentação: mantenha documentos fiscais e comprovantes organizados digitalmente para auditoria e consultas

4.2. Estratégias Para Otimizar o Contas a Pagar

Uma gestão estratégica do contas a pagar pode melhorar significativamente o caixa da empresa:

- Negocie prazos mais longos com fornecedores: especialmente para itens de maior valor (ganho de 15-30 dias no ciclo financeiro)

- Avalie descontos para pagamento antecipado: se o desconto for maior que o rendimento financeiro do valor no período, vale a pena antecipar (ganho médio de 2-3%)

- Estabeleça um dia fixo para pagamentos: facilita o controle e planejamento (sugestão: 2-3 dias por semana dedicados)

- Analise regularmente despesas recorrentes: verifique se há serviços duplicados ou desnecessários (economia potencial de 5-10%)

- Automatize pagamentos recorrentes: evita esquecimentos e organiza melhor o fluxo (economia de tempo operacional)

- Consolide fornecedores quando possível: maiores volumes podem significar melhores condições comerciais

- Implemente fluxo de aprovação: especialmente para compras de maior valor, com alçadas definidas

4.3. Indicadores de Desempenho do Contas a Pagar

Monitore estes indicadores para avaliar a eficiência da gestão de contas a pagar:

- Prazo médio de pagamento: tempo médio entre compra e pagamento (meta: estender sem prejudicar relacionamentos)

- Percentual de pagamentos em atraso: mede a eficiência do processo (meta ideal: abaixo de 2%)

- Custo médio por transação de pagamento: inclui taxas bancárias e custos administrativos (potencial de redução com automação)

- Volume de despesas por categoria: ajuda a identificar onde estão os maiores gastos e oportunidades de economia

- Aproveitamento de descontos: percentual de pagamentos com desconto por antecipação (indicador de eficiência financeira)

Como ressaltam especialistas em gestão financeira, uma gestão eficiente de contas a pagar não significa apenas pagar tudo em dia, mas otimizar o uso dos recursos financeiros disponíveis conforme as prioridades estratégicas do negócio, mantendo saudável o relacionamento com toda a cadeia de fornecedores.

5. Contas a Receber: Políticas para Reduzir Inadimplência

O gerenciamento eficaz das contas a receber é determinante para a saúde financeira da empresa. Um valor elevado em contas a receber pode parecer positivo à primeira vista, mas pode esconder problemas de inadimplência que comprometem o fluxo de caixa operacional e a capacidade de honrar compromissos.

Segundo pesquisa do Sebrae (2025), cerca de 34% dos empresários que tiveram que encerrar suas empresas acreditam que ter um melhor acesso a crédito poderia ter evitado o fechamento, e problemas com fluxo de caixa e inadimplência são citados como causa primária por 41% dos entrevistados. Empresas que implementam políticas de crédito estruturadas reduzem sua taxa de inadimplência em até 60%.

Fonte: Agência Brasil/Sebrae (2025)5.1. Criando uma Política de Crédito Eficiente

Uma política de crédito bem estruturada deve equilibrar facilitação de vendas e proteção contra inadimplência:

- Defina critérios de avaliação de crédito: consulta a órgãos de proteção (Serasa, SPC), análise de histórico de pagamentos, limite de crédito personalizado por cliente

- Estabeleça condições claras de pagamento: prazos máximos, formas de pagamento aceitas, juros e multas por atraso (documentados formalmente)

- Documente tudo: contratos, termos de venda e condições especiais devem ser formalizados por escrito e assinados

- Revise periodicamente: ajuste limites de crédito conforme o comportamento do cliente (premiando bons pagadores)

- Segmente clientes por risco: estabeleça condições diferenciadas conforme histórico e porte do cliente

🔑 Ponto-chave: A política de crédito não deve ser estática. Revisar trimestralmente e ajustar conforme indicadores de mercado e comportamento da carteira de clientes pode reduzir inadimplência em até 30%.

5.2. Estratégias para Acelerar Recebimentos

Acelerar o ciclo de recebimento melhora o capital de giro e reduz riscos:

- Ofereça descontos para pagamento à vista: até 3-5% pode ser vantajoso considerando o custo de capital da empresa

- Diversifique meios de pagamento: PIX (com redução média de 5 dias no recebimento), cartões, boletos e outras opções facilitam o pagamento

- Implemente sistema de cobrança antecipada: envie lembretes 3, 2 e 1 dia antes do vencimento (redução de 40% nos atrasos)

- Automatize o processo de cobrança: use sistemas que enviam lembretes e notificações automaticamente

- Implemente pagamentos recorrentes: ideal para serviços continuados (assinaturas, mensalidades, contratos)

- Ofereça planos de fidelidade: com pagamentos antecipados por pacotes de serviços ou produtos

5.3. Lidando com a Inadimplência

Mesmo com boas políticas preventivas, a inadimplência pode ocorrer. Quando isso acontecer:

- Aja rapidamente: quanto mais tempo passa, mais difícil é recuperar o valor (primeira ação em até 3 dias após vencimento)

- Mantenha comunicação profissional: evite abordagens agressivas ou conflituosas que possam prejudicar relacionamentos

- Ofereça condições de renegociação: facilite a regularização da situação com planos de pagamento viáveis

- Documente todas as tentativas de contato: importante em caso de ações legais posteriores

- Avalie o custo-benefício da cobrança: em alguns casos, pode não valer a pena seguir com processos caros para valores pequenos

- Considere serviços de cobrança especializados: para valores maiores ou carteira extensa de inadimplentes

5.4. Indicadores de Gestão do Contas a Receber

Acompanhe regularmente estes indicadores para avaliar a eficiência da sua gestão de recebíveis:

- Prazo médio de recebimento: tempo entre venda e recebimento efetivo (meta: redução gradual trimestral)

- Índice de inadimplência: percentual de contas não pagas no prazo (benchmark do setor: abaixo de 5%)

- Aging list: classificação dos valores a receber por tempo de atraso (30, 60, 90+ dias)

- Concentração de recebíveis: percentual do total a receber concentrado em poucos clientes (risco se acima de 30%)

- Efetividade de cobrança: percentual de recuperação após primeira, segunda e terceira ações de cobrança

Uma boa prática recomendada por especialistas em gestão financeira do Portal do Empreendedor é manter o prazo médio de recebimento menor que o prazo médio de pagamento, criando um ciclo financeiro positivo para a empresa. Isso proporciona maior liquidez e reduz a necessidade de capital de giro.

6. Separando Finanças Pessoais e Empresariais

Um dos erros mais comuns entre pequenos empresários é misturar as finanças pessoais com as empresariais. Essa prática prejudica a visão clara sobre a saúde financeira do negócio, dificulta a análise de viabilidade e pode causar problemas fiscais e legais significativos.

6.1. Por que Separar as Finanças

A separação entre finanças pessoais e empresariais é fundamental por vários motivos estratégicos e legais:

- Clareza gerencial: permite avaliar precisamente se o negócio é rentável ou está sendo subsidiado pelo patrimônio pessoal

- Proteção patrimonial: dependendo do tipo jurídico, ajuda a preservar bens pessoais em caso de problemas na empresa

- Controle fiscal: facilita a prestação de contas ao fisco e evita questionamentos sobre despesas pessoais lançadas como empresariais

- Análise de crédito: facilita a obtenção de financiamentos para a empresa com demonstrativos financeiros claros

- Planejamento sucessório: simplifica processos de sucessão ou venda do negócio por ter patrimônios claramente separados

- Precificação adequada: permite calcular corretamente os custos do negócio, sem subsídios pessoais disfarçados

🔑 Ponto-chave: Empresas que mantêm separação clara entre finanças pessoais e empresariais têm 58% mais chances de obter crédito bancário e taxas de juros até 2,5 pontos percentuais menores.

6.2. Passos Práticos para Separação das Finanças

- Crie contas bancárias separadas: mantenha contas exclusivas para a empresa, sem movimentações pessoais

- Estabeleça um pró-labore: defina um valor fixo mensal como sua "remuneração", baseado na realidade financeira da empresa

- Registre todos os aportes e retiradas: documente quando injetar dinheiro pessoal ou fazer retiradas além do pró-labore

- Separe cartões de crédito e débito: tenha cartões específicos para despesas empresariais, nunca misture uso

- Formalize empréstimos: se precisar emprestar dinheiro pessoal para a empresa, faça um contrato formal com condições claras

- Utilize sistema de gestão financeira: mantenha registros separados e organizados com software especializado

- Separe patrimônios físicos: identifique claramente quais bens pertencem à empresa e quais são pessoais

6.3. Tratamento de Despesas Compartilhadas

Algumas despesas podem ser parcialmente pessoais e parcialmente empresariais, exigindo tratamento especial:

- Automóvel: defina um percentual de uso para fins empresariais (com base em registros de quilometragem) e registre apenas este percentual como despesa da empresa

- Telefone/Internet: se usado em home office, calcule a proporção dedicada ao negócio com critérios objetivos e documentados

- Viagens: separe claramente os gastos pessoais dos profissionais durante viagens mistas, com documentação específica

- Home office: calcule a proporção do imóvel utilizada exclusivamente para a empresa para definir percentual de despesas como aluguel e energia

Como ressalta a Serasa Experian, quando o negócio cresce, a mistura de finanças pessoais com as da empresa em uma única conta torna a gestão financeira praticamente impossível. Com uma conta exclusiva para o negócio, é possível acompanhar os recebimentos e as despesas e fazer a projeção de faturamento para os próximos meses com precisão muito maior.

"A empresa não é um caixa eletrônico do empresário." Esta mudança de mentalidade é fundamental para construir um negócio financeiramente saudável e sustentável. Tratar a empresa como entidade independente é o primeiro passo para uma gestão profissional.

Links úteis sobre separação de finanças:

7. 7 Erros Fatais na Gestão Financeira de PMEs

Conheça os erros mais comuns que comprometem a saúde financeira de pequenas e médias empresas e aprenda como evitá-los, aumentando significativamente suas chances de sucesso:

"Conforme dados do Sebrae, o Microempreendedor Individual (MEI) é o mais impactado: 29% fecham as portas nos primeiros cinco anos, enquanto o percentual das microempresas é de 21%, e as de pequeno porte, 17%. O estudo evidencia que, quanto maior o porte da empresa, maior a possibilidade de sobrevivência, principalmente devido a controles financeiros mais robustos e profissionalizados."

Fonte: Sebrae (2025)7.1. Misturar Finanças Pessoais e Empresariais

O problema: Como já detalhamos, essa prática impede a visualização clara da rentabilidade do negócio e dificulta decisões estratégicas. Mais de 40% dos pequenos empresários utilizam recursos da empresa para despesas pessoais sem controle.

A solução: Estabeleça contas separadas e um pró-labore fixo, tratando a empresa como entidade independente. Documente formalmente qualquer transação entre pessoa física e jurídica.

7.2. Não Prever Reservas para Impostos

O problema: Muitos empresários usam o dinheiro dos impostos para outras finalidades e ficam sem recursos quando chega o momento do pagamento. Aproximadamente 35% das PMEs enfrentam dificuldades para pagar impostos no prazo devido à falta de provisionamento adequado.

A solução: Calcule os impostos sobre cada venda e separe imediatamente em uma conta reserva específica para tributos. Idealmente, use uma conta bancária separada apenas para impostos, evitando qualquer tentação de usar esses recursos.

7.3. Gestão Baseada Apenas em Faturamento

O problema: Focar apenas no faturamento ignora custos, despesas e margens, podendo levar a decisões equivocadas. Muitas empresas com alto faturamento acabam fechando por não terem lucro real.

A solução: Analise lucro líquido e margens de contribuição de cada produto/serviço para tomar decisões estratégicas. Estabeleça metas de margem mínima e avalie periodicamente o mix de produtos e serviços para maximizar a rentabilidade.

7.4. Falta de Planejamento Financeiro

O problema: Agir apenas reativamente, sem planejar receitas e despesas futuras, deixa a empresa vulnerável a imprevistos. Cerca de 60% das PMEs não possuem um orçamento anual formalizado.

A solução: Elabore orçamentos anuais e revise-os trimestralmente, comparando resultados previstos e realizados. Crie cenários (otimista, realista e pessimista) e desenvolva planos de contingência para cada um deles.

🔑 Ponto-chave: Empresas com planejamento financeiro estruturado enfrentam 40% menos problemas de fluxo de caixa e conseguem aproveitar 35% mais oportunidades de mercado por estarem financeiramente preparadas.

7.5. Crescimento Desordenado

O problema: Crescer sem estrutura financeira adequada pode levar a empresa a "quebrar por excesso de clientes". O crescimento acelerado sem capital de giro suficiente é responsável por 23% das falências.

A solução: Cresça de forma planejada, garantindo capital de giro proporcional à expansão das operações. A cada nova etapa de crescimento, revise necessidades de caixa, processos e controles financeiros.

7.6. Precificação Inadequada

O problema: Preços baseados apenas na concorrência ou "no achismo" podem não cobrir todos os custos e despesas do negócio. Estudos indicam que 35% das PMEs não conhecem com precisão sua margem de lucro real.

A solução: Desenvolva uma metodologia de precificação que considere custos diretos, indiretos, impostos, margem de lucro e valor percebido pelo cliente. Revise preços regularmente conforme mudanças nos custos e condições de mercado.

7.7. Negligenciar a Tecnologia de Gestão

O problema: Gerir as finanças em planilhas básicas ou de forma manual aumenta riscos de erros e consome tempo valioso do empreendedor. Empresas que utilizam sistemas adequados economizam em média 15 horas semanais em processos financeiros.

A solução: Invista em um sistema de gestão financeira adequado ao seu porte, que ofereça automação, segurança e relatórios gerenciais. A digitalização dos processos financeiros reduz erros em até 80% e proporciona informações em tempo real para decisões.

8. Como a Tecnologia Revoluciona a Gestão Financeira

A evolução tecnológica tem transformado radicalmente a forma como pequenas e médias empresas gerenciam suas finanças. Sistemas modernos de gestão financeira oferecem recursos que antes eram acessíveis apenas a grandes corporações, democratizando o acesso à gestão financeira profissional.

🔑 Ponto-chave: A tecnologia não apenas automatiza processos, mas transforma dados financeiros em insights estratégicos. Empresas que implementam soluções tecnológicas de gestão financeira apresentam produtividade 37% superior e crescimento 30% maior que concorrentes utilizando processos manuais.

8.1. Benefícios dos Sistemas de Gestão Financeira

A adoção de tecnologia na gestão financeira traz diversas vantagens mensuráveis:

- Automação de processos repetitivos: lançamentos automáticos, conciliação bancária, emissão de cobranças (economia de até 20 horas semanais)

- Redução de erros humanos: validações automáticas e cálculos precisos (redução de até 85% em erros de lançamento)

- Visão em tempo real: dashboards e relatórios atualizados constantemente para tomada de decisão imediata

- Integração entre áreas: vendas, compras, estoque e finanças em um único sistema (eliminação de retrabalho)

- Acesso remoto e mobilidade: gestão via smartphones e tablets de qualquer lugar (especialmente valioso para empresários que viajam)

- Segurança e backup: proteção contra perda de dados e acessos indevidos com níveis de permissão

- Escalabilidade: capacidade de crescer junto com a empresa sem necessidade de migração

8.2. Funcionalidades Essenciais em um Sistema de Gestão Financeira

Ao escolher uma solução tecnológica para gestão financeira, busque estas funcionalidades fundamentais:

- Controle completo de fluxo de caixa: entradas, saídas e categorização avançada com filtros personalizáveis

- Gestão integrada de contas a pagar e receber: com alertas e notificações automáticas por email/SMS

- Conciliação bancária: importação de extratos e reconciliação automática para evitar lançamentos duplicados

- Relatórios gerenciais: DRE, análises por centro de custo, por cliente, por produto/serviço

- Projeções financeiras: capacidade de simular cenários futuros com análises de sensibilidade

- Controle fiscal: cálculo e provisionamento de impostos com atualização automática de alíquotas

- Integração com PDV e e-commerce: para registrar vendas automaticamente sem retrabalho

- Aplicativo móvel: para consultas e operações em movimento com notificações push

- Dashboards personalizáveis: visão consolidada dos principais indicadores financeiros

Como destacam pesquisadores da FEA-USP, dentre as principais vantagens do uso de um sistema de gestão financeira destacam-se a diminuição da ocorrência de erros na apuração de informações financeiras e contábeis e o aumento da base de dados para a realização de auditorias, proporcionando maior segurança para decisões estratégicas.

8.3. GranMoney: Sistema ERP com Gestão Financeira Completa

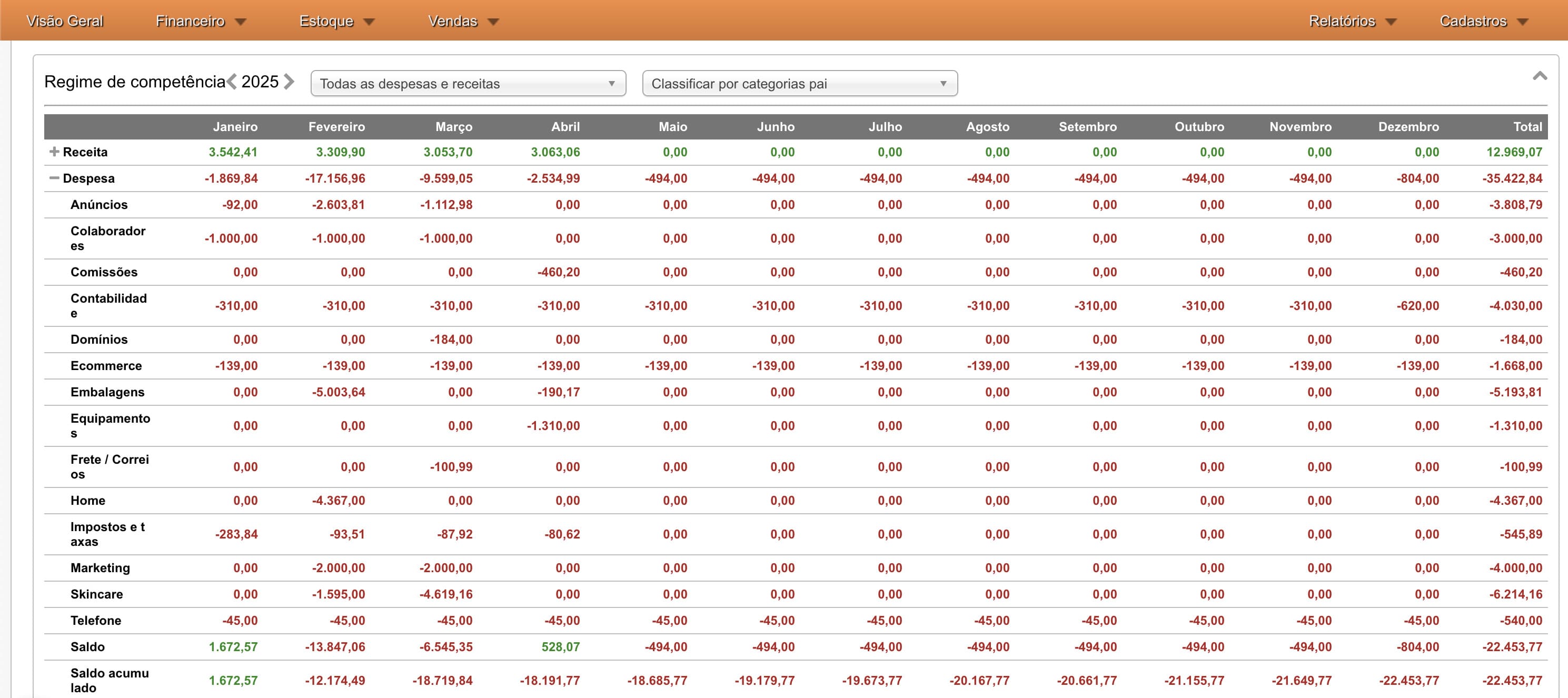

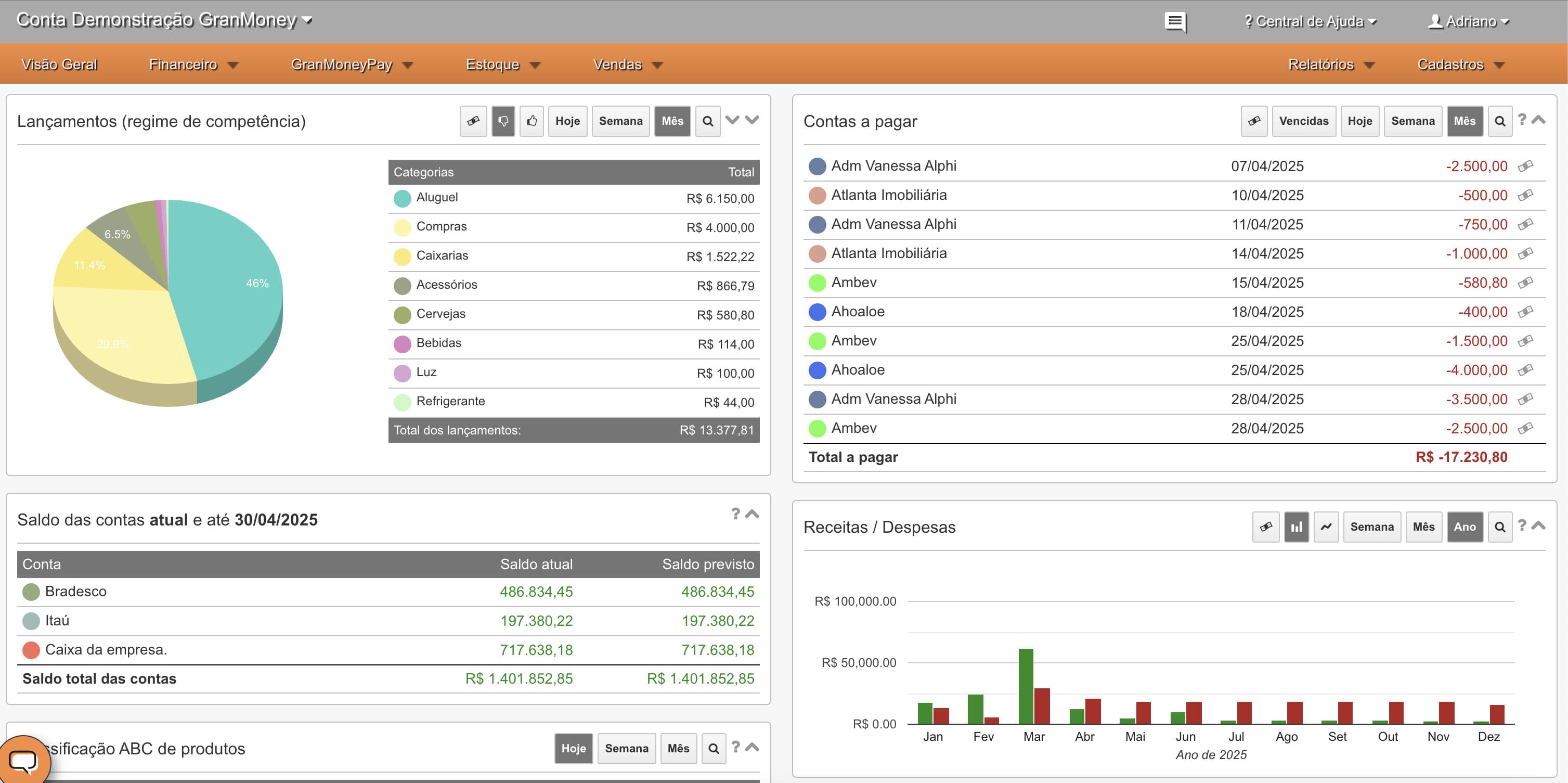

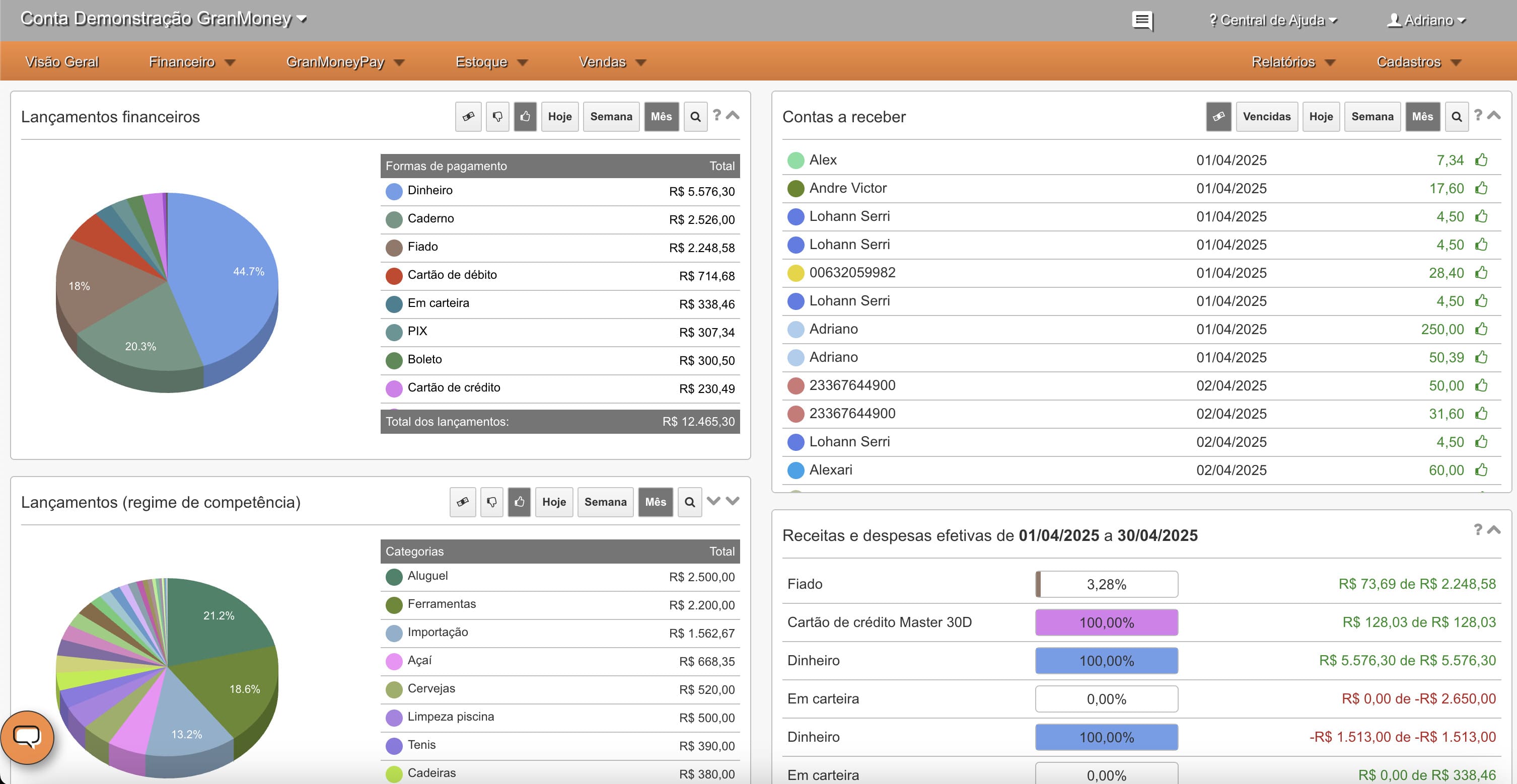

O GranMoney é um sistema ERP online completo com PDV (Frente de Caixa) integrado, desenvolvido especialmente para pequenas e médias empresas brasileiras. Na área financeira, oferece:

- Gestão financeira completa: controle de receitas, despesas, contas a pagar e receber em uma única plataforma integrada

- Dashboard financeiro personalizado: visualize indicadores-chave e tendências em tempo real com gráficos interativos

- Conciliação bancária automática: sincronização com extratos bancários das principais instituições financeiras

- Relatórios gerenciais avançados: DRE, fluxo de caixa, análise de lucratividade por múltiplas dimensões

- GranMoney Pay: integração direta com pagamentos via PIX e outras modalidades para recebimento mais rápido

- GranMoney Go: aplicativo móvel para gestão em qualquer lugar com notificações em tempo real

- Importação e exportação de dados: compatibilidade com planilhas e outros formatos para fácil migração

- Integração contábil: exportação de dados para os principais sistemas contábeis do mercado

Ao integrar todas as áreas do negócio em um único sistema, o GranMoney elimina a necessidade de retrabalho, reduz erros e proporciona uma visão completa das finanças empresariais, permitindo decisões mais assertivas baseadas em dados reais e atualizados.

9. Passo a Passo: Implementando um Sistema de Gestão Financeira

Implementar um sistema eficiente de gestão financeira requer planejamento e método. Siga este roteiro detalhado para transformar a forma como sua empresa gerencia suas finanças e obter resultados mensuráveis:

🔑 Ponto-chave: Uma implementação bem estruturada reduz o tempo de adaptação em 40% e aumenta as chances de sucesso em 75%. Empresas que seguem metodologias de implementação conseguem ROI positivo em média 3 meses antes que implementações sem planejamento.

9.1. Diagnóstico da Situação Atual

- Avalie processos existentes: identifique como são feitos os controles atualmente, documentando fluxos e responsáveis

- Mapeie pontos críticos: identifique lacunas, gargalos e riscos no processo atual (áreas com retrabalho ou erros frequentes)

- Verifique a qualidade dos dados: analise se os registros atuais são confiáveis e completos para migração

- Entenda necessidades específicas: identifique particularidades do seu negócio que precisam ser contempladas

- Defina indicadores atuais: estabeleça uma linha de base para comparação futura e medição de resultados

9.2. Escolha da Solução Adequada

- Defina requisitos essenciais: liste funcionalidades indispensáveis considerando seu modelo de negócio

- Pesquise opções disponíveis: avalie sistemas que atendam suas necessidades, solicitando demonstrações práticas

- Considere escalabilidade: o sistema deve crescer com sua empresa sem necessidade de migração a curto prazo

- Verifique integrações: compatibilidade com outros sistemas que você utiliza (ecommerce, ERP, CRM)

- Avalie custo-benefício: compare não apenas preços, mas valor agregado em aumento de produtividade e segurança

- Verifique suporte e treinamento: disponibilidade de capacitação e apoio técnico quando necessário

- Consulte referências: fale com empresas semelhantes à sua que já utilizam a solução

9.3. Implementação e Migração

- Prepare os dados: organize informações para migração, padronizando nomenclaturas e categorias

- Defina estrutura de contas: crie plano de contas e centros de custo adequados à sua realidade

- Estabeleça processos: defina fluxos de aprovação, alçadas e responsabilidades para cada atividade

- Treine a equipe: capacite todos os envolvidos no novo sistema, com atenção às particularidades de cada função

- Implemente em fases: comece com módulos essenciais e expanda gradualmente para garantir adaptação

- Realize operação paralela: mantenha os dois sistemas rodando simultaneamente durante período de transição

- Documente procedimentos: crie manuais e guias de referência rápida para consulta da equipe

9.4. Monitoramento e Ajustes

- Estabeleça rotinas de acompanhamento: defina quais relatórios serão analisados e com qual frequência (diários, semanais, mensais)

- Compare projeções e realizações: analise diferenças para ajustar previsões e corrigir desvios rapidamente

- Revise processos regularmente: identifique melhorias contínuas no uso do sistema e nos fluxos

- Busque suporte quando necessário: não hesite em consultar especialistas para otimizar o uso

- Avalie retorno sobre investimento: meça os ganhos obtidos com a nova ferramenta (tempo economizado, erros evitados)

- Atualize e expanda: mantenha o sistema sempre atualizado e explore novas funcionalidades

9.5. Dicas para Garantir Sucesso na Implementação

- Garanta o comprometimento da liderança: o exemplo deve vir de cima, com uso ativo do sistema pelos gestores

- Comunique claramente os benefícios: todos devem entender o valor da mudança para seu trabalho diário

- Designe um "campeão" do projeto: alguém responsável por conduzir a implementação e ser referência

- Estabeleça metas claras: defina o que constitui sucesso na implementação com métricas objetivas

- Celebre pequenas vitórias: reconheça avanços para manter a motivação durante a transição

- Obtenha feedback constante: escute as dificuldades da equipe e adapte o processo quando necessário

Lembre-se que a implementação de um sistema de gestão financeira não é apenas uma mudança tecnológica, mas uma transformação cultural na empresa. O objetivo final é criar uma cultura de gestão financeira estratégica e disciplinada onde dados financeiros são valorizados como ativos estratégicos.

Perguntas Frequentes sobre Gestão Financeira Empresarial

O que é gestão financeira empresarial?

Gestão financeira empresarial é o conjunto de processos e práticas relacionados ao planejamento, organização, controle e monitoramento dos recursos financeiros de uma empresa. Engloba atividades como controle de fluxo de caixa, contas a pagar e receber, análise de demonstrativos financeiros, planejamento orçamentário e tomada de decisões baseadas em indicadores financeiros. Uma gestão financeira eficiente é o alicerce para o crescimento sustentável e a longevidade do negócio.

Como separar as finanças pessoais das empresariais?

Para separar finanças pessoais das empresariais, é fundamental:

- Criar contas bancárias separadas para pessoa física e jurídica

- Estabelecer um pró-labore fixo e regular como sua remuneração

- Registrar todas as transações separadamente com documentação adequada

- Evitar usar cartão da empresa para gastos pessoais sob qualquer circunstância

- Documentar formalmente empréstimos entre pessoa física e jurídica

- Utilizar um sistema de gestão financeira que ajude a manter essa separação

Como destaca a Pagar.me, o ideal é manter reservas financeiras separadas para evitar que você retire valores de uma aplicação pessoal para cobrir problemas empresariais e vice-versa, garantindo saúde financeira em ambas as esferas.

Como calcular o fluxo de caixa operacional?

O fluxo de caixa operacional pode ser calculado pela fórmula:

Lucro antes de juros e impostos (LAJIR) + Depreciação e Amortização - Impostos = Fluxo de Caixa Operacional

Ele considera apenas as entradas e saídas relacionadas às atividades operacionais da empresa, excluindo investimentos e financiamentos. É um indicador crucial da capacidade da empresa de gerar caixa com suas operações principais, sem depender de aportes externos ou financiamentos para manter suas atividades.

Alternativamente, para micro e pequenas empresas, pode-se calcular simplificadamente:

Recebimentos de clientes - Pagamentos a fornecedores - Despesas operacionais - Impostos operacionais = Fluxo de Caixa Operacional

Quais são os principais relatórios financeiros para pequenas empresas?

Os principais relatórios financeiros para pequenas empresas são:

- Fluxo de Caixa: controle de entradas e saídas no curto prazo, essencial para gestão de liquidez diária

- Demonstração de Resultados do Exercício (DRE): mostra receitas, custos, despesas e lucros em determinado período, revelando a lucratividade real

- Balanço Patrimonial: fotografia da situação patrimonial da empresa, com ativos, passivos e patrimônio líquido

- Relatório de Contas a Pagar e Receber: controle de obrigações e direitos futuros, fundamental para planejamento

- Demonstrativo de Margem de Contribuição: rentabilidade por produto ou serviço, essencial para decisões sobre mix

- Relatório de Capital de Giro: recursos disponíveis para operações cotidianas e necessidade de financiamento

- Dashboard de Indicadores Financeiros: visão consolidada dos principais KPIs financeiros para acompanhamento

Estes relatórios devem ser analisados em conjunto e com frequência regular para uma gestão financeira eficiente.

Como reduzir a inadimplência nas contas a receber?

Para reduzir a inadimplência, adote estas estratégias comprovadas:

- Realize análise de crédito dos clientes antes de conceder prazos (consulta a órgãos de proteção)

- Estabeleça políticas claras de pagamento e comunique-as aos clientes no momento da venda

- Ofereça descontos para pagamentos antecipados ou à vista (3-5% pode ser atrativo)

- Envie lembretes antes do vencimento das parcelas (3, 2 e 1 dia antes)

- Automatize cobranças e lembretes via email, SMS ou WhatsApp para maior eficiência

- Diversifique as formas de pagamento disponíveis (PIX, cartões, boletos, débito automático)

- Monitore constantemente os indicadores de prazo médio de recebimento e aging

- Crie um processo estruturado de cobrança com etapas e responsáveis definidos

- Considere oferecer condições especiais de renegociação para recuperar valores em atraso

Implementar estas práticas de forma sistemática pode reduzir a inadimplência em até 60%, conforme estudos do setor.

Como um sistema ERP pode ajudar na gestão financeira?

Um sistema ERP auxilia na gestão financeira ao:

- Centralizar todas as informações financeiras em uma única plataforma integrada

- Automatizar lançamentos contábeis e conciliações bancárias, reduzindo erros manuais

- Gerar relatórios gerenciais e dashboards em tempo real para tomada de decisão

- Emitir alertas automáticos para pagamentos e recebimentos, evitando atrasos

- Integrar dados de vendas, estoque e finanças para visão completa do negócio

- Facilitar o controle fiscal e tributário automatizado com atualizações de legislação

- Reduzir erros manuais e oferecer maior segurança aos dados financeiros

- Permitir acesso remoto e em múltiplos dispositivos para gestão a qualquer momento

- Proporcionar escalabilidade para crescimento da empresa sem ruptura nos processos

Como destacam especialistas do Centro de Estudos em Finanças da FGV, um sistema ERP eficiente permite conquistar mais transparência e saber como está a saúde financeira da sua empresa em tempo real, antecipando tendências e oportunidades.

Conclusão: Transformando Números em Estratégia

A gestão financeira eficiente não é apenas uma questão de sobrevivência para pequenas e médias empresas – é a base para um crescimento sustentável e planejado. Ao implementar as práticas detalhadas neste guia, você estará transformando simples registros financeiros em poderosas ferramentas estratégicas para seu negócio.

Pesquisas recentes mostram que empresas com gestão financeira estruturada têm 83% mais chances de sobreviver além dos 5 primeiros anos de operação, demonstrando como o controle financeiro é um diferencial competitivo crucial. Além disso, negócios com controles financeiros adequados têm capacidade 3x maior de obter financiamentos com taxas favoráveis.

Fonte: DataSebrae (2025)🔑 Lembre-se: A excelência em gestão financeira é uma jornada contínua que exige disciplina, conhecimento e as ferramentas adequadas. O investimento em processos e sistemas não representa custo, mas sim proteção e potencialização do seu patrimônio empresarial.

Comece hoje mesmo a implementar as práticas recomendadas neste guia. Separe as finanças pessoais das empresariais, implemente controles eficientes de fluxo de caixa, organize contas a pagar e receber, e considere a adoção de um sistema como o GranMoney para automatizar e integrar sua gestão financeira.

O resultado será uma empresa mais resiliente, com maior capacidade de planejamento e preparada para aproveitar oportunidades de crescimento quando elas surgirem. Transforme dados financeiros em insights estratégicos e decisões assertivas que impulsionarão seu negócio para o próximo nível.